前職で入っていた401K。

退職のタイミングでSBI証券にiDeCoとして移管して現金のままほったらかしにしていました。

それを、今年になってようやく重たい腰を上げて資産運用へ。

ですが、この作業をしていて色々気づくわけです。

なんか、世間でオススメされているSBI証券のiDeCoとラインナップが違わない……?

そう、「SBI証券 iDeCo おすすめ」などで検索して出てくるeMAXIS Slimとかが全然見当たらないんです。

色々調べるうちに、SBI証券のiDeCoには新旧2つのプランがあって、自分が入っていたのはSBI証券の開設当初からあるオリジナルプランと言うものでした。

自身の資産運用の状況から、新プランであるセレクトプランに変更することにしたので、それらのメモ。

SBI証券のiDeCoの2つのプランとは? 違いについて

簡単に言うと

- オリジナルプラン:SBI開設当初からある昔のプラン

- セレクトプラン :色々商品を見直して2018年から新たに作られた新プラン

です。

細かい違いについてはネットで詳しく解説されていますが、

ざっと調べると

- 商品ラインナップが違う

- セレクトプランの方が信託報酬低めの商品が多い

- 全世界株系を買いたいならセレクトプラン

などなど。

2022年現在、元々オリジナルプランだった人はそのままオリジナルプラン継続ができますが、新たに口座開設する人についてはオリジナルプランは選べずセレクトプラン一択となります。

切り替え時の注意

セレクトプラン → オリジナルプランの変更はできませんが、

オリジナルプラン → セレクトプランの変更は可能です。手数料も無料。

2022年12月時点で調べた注意事項。

セレクトプランからオリジナルプランに戻せない

一度、オリジナルプラン→セレクトプランに変更すると元のオリジナルプランには変更できません。

現在保有している商品は、任意のタイミングで売却

変更届を出した後、現在保有している商品をSBI証券の任意のタイミングで売却・現金化されます。

取得価額より下がっている状態、損が出ているタイミングで売却される可能性もあるってことですね。

移管に2〜3ヶ月かかる

移管中は掛け金・運用ができなくなります。

ドルコスト平均法が使えない

現金化した資金がセレクトプランに移管されると、一気に何かの商品の購入に充てる必要があります。

オリジナルプランからセレクトプランへの変更を決意

先日、待機資金を運用商品に変えたばかり。

しかも買った商品はずっと損を出し続けている。笑

今、これらを売却してセレクトプランに変更したとすると、普通に損。

現在の私のiDeCoは、新たに掛け金はかけずに保有商品を持っているだけの運用指図者の状態。

もうこのままほったらかしでもいいんだけれど、やっぱり長い目で見ればより安い信託報酬の方がいいのかな〜と。

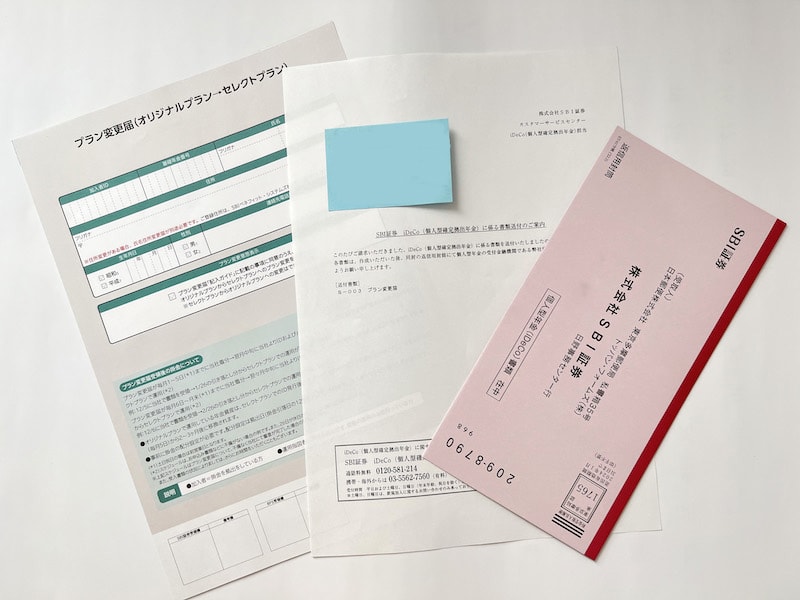

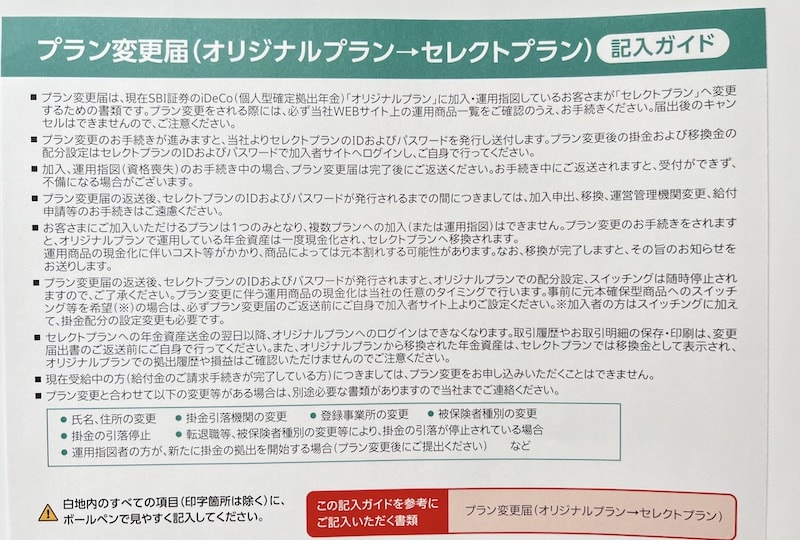

プラン変更届を入手

オンラインでのプラン変更はできず、書面での手続きとなります。

SBI証券の「各種申請/変更手続等」より、「プラン変更をご希望の方」の「▶︎お申し込みはこちら」をクリック。

各種変更届出書請求フォームに氏名・住所など必要事項を記入して申し込みすれば、数日後に書類が送られてきます。

内容は

- プラン変更届(オリジナルプラン → セレクトプラン)

- ご案内

- 返信用封筒

のみ。

記載されている説明はプラン変更に関する注意書きのみで、オリジナルプラントセレクトプランの詳しい内容説明などはないので、必要であれば別途調べておきましょう。

元本確保型にスイッチングすれば任意のタイミングの売却でもダメージ少

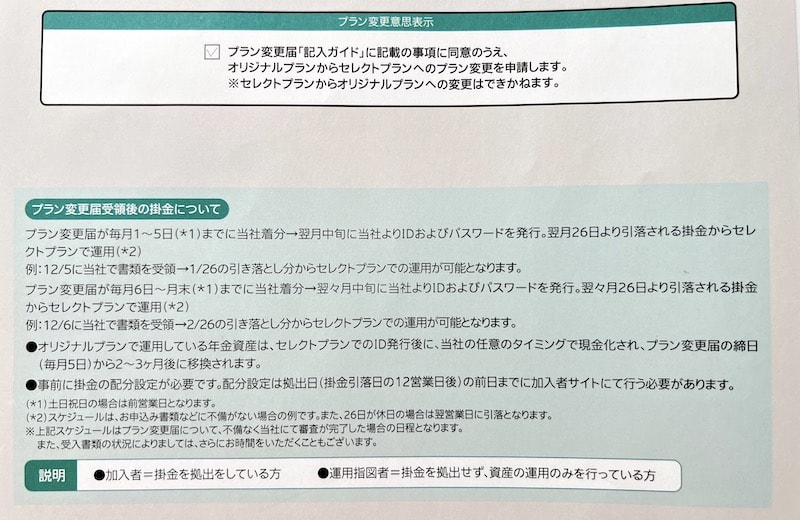

ここで一点、注意書きで気になる一文が。

■プラン変更届の返送後、セレクトプランのIDおよびパスワードが発行されますと、オリジナルプランでの配分設定、スイッチングは随時停止されますので、ご了承ください。プラン変更に伴う運用商品の現金化は当社の任意のタイミングで行います。事前に元本確保型商品へのスイッチング等を希望(※)の場合は、必ずプラン変更届のご返送前にご自身で加入者サイト上よりご設定ください。

※加入者の方はスイッチングに加えて、掛け金配分の設定変更も必要です。

そうか!

投資信託等だと売却される任意のタイミングの時に、取得価額より高いか安いかは読めないけれど、元本確保型商品へスイッチングしておけば、元本確保なので取得価額より安くなることはないんですね。

つまり、現在保有している運用商品の価額が少しでも損しないタイミングで随時元本確保型商品へスイッチングしていき、全てスイッチングし終えたらプラン変更届を出せば良い、と。

けれど、スイッチングにはコストがかかる

「現在持っている運用商品を売却・解約して、他の運用商品に買い換える」ことをスイッチングと言います。

SBI証券側への手数料はかかりませんが、「信託財産留保額」と言う解約金みたいなものがかかります。

上記の

と

のと

どっちがいいのか。

正直前者は手間と煩わしさを考えると面倒になってきました。

現在保有している商品、だいたい常に取得価額よりマイナスに触れていて、その中でもより損が少ないタイミングを……! と見定め続けるの、ちょっとしんどい。

無事に移管終了

プラン変更届を出して数ヶ月後、忘れた頃に新しいプランであるセレクトプラン用のID及び初期パスワードのお知らせなる書類が届きました。

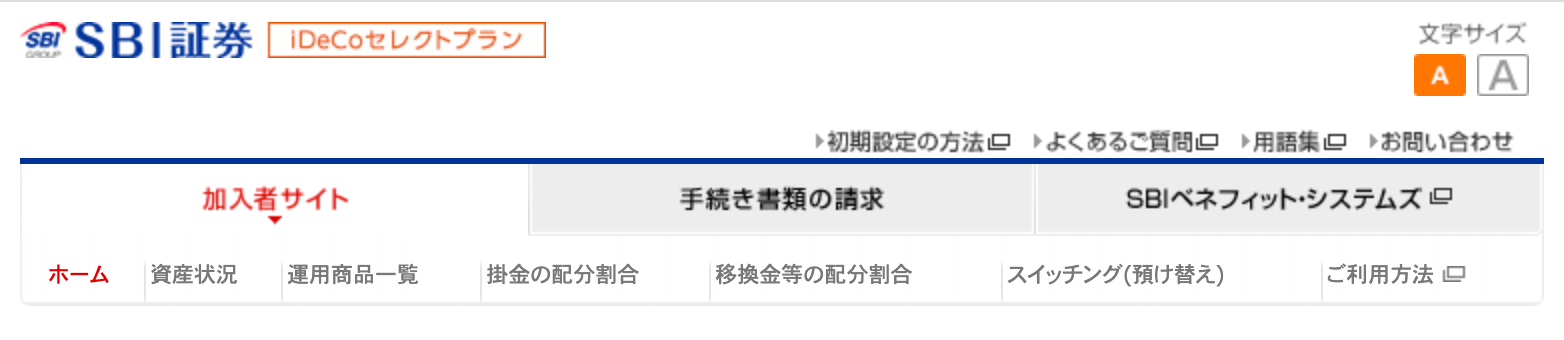

現行で保有しているオリジナルプランのアカウントとは別に、新たにセレクトプランでアカウントを作成された形のようです。

画面左上のプラン名が「iDeCoセレクトプラン」になっています。 それ以外は画面の見た目は全て同じ。

新しいセレクトプランの方で「移換金等の配分割合」を実施して、またしばらく置いておく。

そうすると現金状態で保有されていた移換金が新しい運用商品に割り当てられて完了となりました。

いやー長かった。

昔から持っていたオリジナルプランのアカウントの方は、新しいアカウントができてしばらくすると閉鎖される形となりました。

今までの運用成績などを残しておきたい場合は、移換手続きを完了する前にダウンロード等しておきましょう。

コメント