2022年に色々気になっていたお金周りを整えました。

iDeCoは前職の退職時に移管した資金を運用商品に変えそのまま保持(新たな掛け金はなし)、つみたてNISAは今のところの満額年間40万円を掛けています。

投資は色々と考え方・やり方があると思いますが、私の場合

2024年から新しいNISAが始まり年間の投資枠が今の40万円より増えますが、今のところはこの基本方針を最低ラインとして目指す方針。

クレカでの自動積み立て設定も完了し、あとは老後まで放置するだけじゃ〜と思いましたが半年ほど経ったところで変化が欲しくなりました。

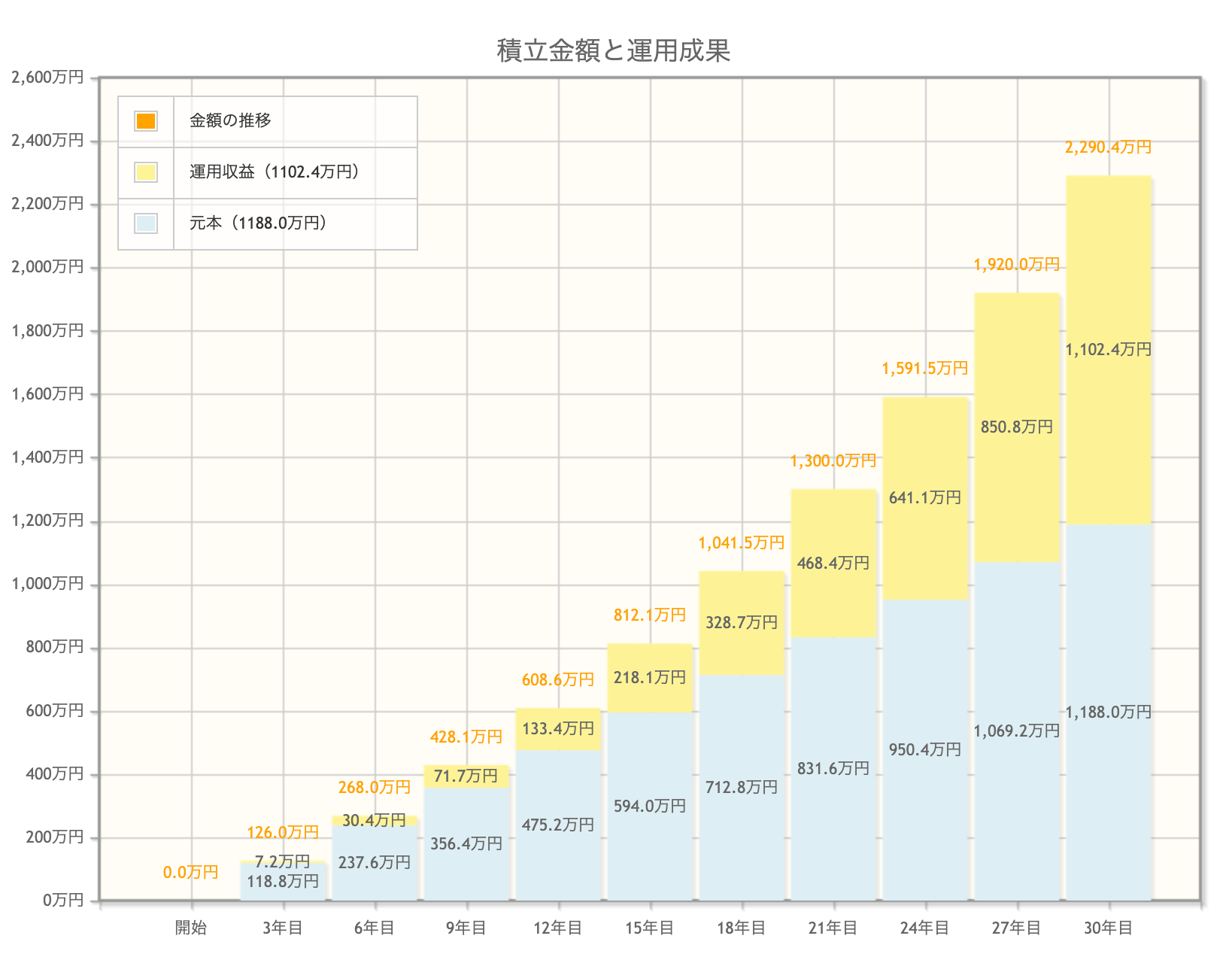

月3.3万円の投資で老後の心配は無くなったらしい

金融庁の資産運用シミュレーションをしてみます。

- 毎月の積立額:3.3万円

- 想定利回り(年率):4%

- 積立期間:30年

でシミュレーションしてみたところ、最終積立金額は22,903,630円に。

「老後2000万円問題は消えた」などと言われることもありますが、とはいえ一先ずの目安として、毎月3.3万円を頑張れば老後の心配はなくなることに。

病気とか子育てとか一旦考えない想定ですが、とりあえず自分一人が生きるのにはなんとかなるはず。

けれど、もっとわかりやすい実感が欲しくなった

毎月せっせと節約し、せっせと投資用金額を確保し積み立てる。

証券口座の残高は毎月ちょっとずつ増えていく。

グラフも綺麗な右肩上がり。

たまにアプリを開いてみては、そんな増えている様子を見てニマニマしたり。

しかし、そんな日常が充分だったのは最初の数ヶ月だけ。

あとはこのせっせと作業を30年繰り返すだけかーとなった段階で早速のマンネリ感。

何か、何か変化が欲しい。

変化というか、そう、目に見えて生活が豊かになっている感!!

つみたてNISAって20年後とか30年後って世界。

未来のためにせっせと今を我慢し貯蓄に励む。

増える残高を見てニマニマできるタイプとはいえ、20年後とかまで引き出せない(引き出すつもりのない)それらは、ただ画面上で数値が変わっているだけ。

もっと、こう、頑張って投資したから今これが手元にあるんだっていう実感が欲しい!

やっぱりやろう、高配当株

そんなことを強く思うようになっていた頃、たまたま見かけたこちらの動画。

100万円の貯金を持っているAさんとBさんが「3万円の時計が欲しい」と思った時。

・Aさん(普通の人)→「100万円もあるんだし、3万円の時計くらい買えるよな。よし買っちゃおう!」

・Bさん(お金持ち)→「まずは3万円の資産収入を得られるように資産を買おう! 手に入った配当金3万円で時計を買おう!」

Aさんは97万円の貯金と、3万円の時計を手に入れる。

Bさんは100万円分のファンドと、3万円の時計を手に入れる。

実は、ちょうど3万円ほどする物が欲しくなっていて。

なくてもなんとか賄えているけど、あったら嬉しいな〜。そんなタイプの物。

今、つみたてNISAにまわす分以外でもちょっと貯金あるし、1年頑張ったし、買っちゃおうかな〜〜〜。

って思っていたところでした。

この思考、まさにAさんじゃん! と。

うわ〜〜〜こういうことか〜〜〜と。

今まで幾度となく、こういったお金系チャンネルで

- 資産を買おう

- 金のなる木を買おう

と言われて分かった気になっていましたが、分かってなかったんじゃんと笑。

しかもBさんのすごいところって、100万円分のファンドを持ち続けていれば、来年も再来年もまた3万円が入ってくるという!

以前、こちらで書いた記事。

つみたてNISAの設定を終えた翌月には早速ちょっとつまらないと感じ、高配当株をやりたいな〜と思いつつ腰が重たく動かずでした。

理由は恐らく、

「明確な目標はないけどお金をとりあえず増やしたい」

といった感じで動機が弱かったから。

それが今は、ふと欲しい物が出てきて、

「3万円の○○が欲しい」

という明確な目的ができた途端、一気に自分の中で「やらなきゃ!」が動き出した感じです。

単純。

善は急げ! と思ったけど2024年まで保留。

さっそく、SBI証券で米国高配当ETFを買ってみよう! と思ったけれど。

2024年から始まる新NISA。

こちら、つみたてNISAか一般NISAかどちらかしか選べない現行の制度とは違い、「つみたて投資枠」と「成長投資枠」が併用できます。

先の3.3万円のつみたてNISAとは別で、「成長投資枠」で米国高配当ETFを非課税で運用できるのではないかと。

そうしたら、今の段階で課税口座でETFを購入してしまった場合、1年後に移管手続きをする必要が出てくるはず。(した方がいいはず)

- 時間を味方につける、で2023年から開始する。

- 移管手続きの手間を避けるために、2024年から開始する

のどちらがいいかなーと考えた時、後者の移管手続きの手間の方が自分の中で大きかったので、2024年に入ってから買い始めようかなぁと。

既にETF買い始めているならまだしも、まだ何も設定していないのでね。

これから貯金頑張るぞー。

コメント